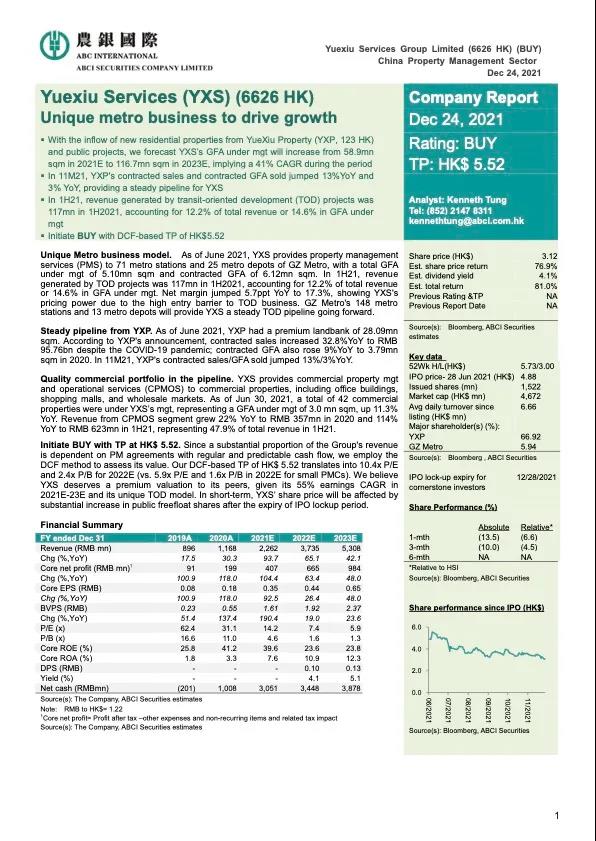

12月24日,农银国际首次覆盖越秀服务,给予“买入”评级,目标价为5.52港币,2022年预期市盈率为10.4倍,市净率为2.4倍。农银国际对越秀服务独特的地铁业务模式及母公司越秀地产的稳健支持给予了高度认可,将为资本市场注入更多投资信心。

TOD业务模式形成差异优势

较同业值得更高估值

农银国际在报告中指出,越秀服务收入的绝大部分来源于可带来稳定、可预见的物业服务合约。通过现金流量折现估值法,农银国际将越秀服务目标价定为5.52港元,并预计2022年市盈率为10.4倍,市净率为2.4倍,2021-2023年的预期盈利复合增长率更高达55%。农银国际进一步指出,由于越秀服务TOD业务模式独特,可以相信其较同业值得更高估值。

由于自带“地铁概念”,越秀服务自上市起便形成了显著区别于资本市场上其他物业股的差异化优势,增长潜力备受投资者看好。截至2021年6月,越秀服务共计为广州地铁71个地铁站和25个车辆段提供物业管理服务,TOD在管面积达510万平方米,合约面积612万平方米。

农银国际指出,由于TOD业务准入门槛较高,越秀服务的议价能力不断凸显,广州地铁在建的148个地铁站和13个车辆段将为越秀服务未来TOD项目的增长提供稳定的增量。

三大股东导入丰富资源

多元业态成功构建

农银国际在报告中指,除TOD项目外,越秀服务还为包括写字楼、购物商场和专业市场在内的商业项目提供商业物业管理和运营服务,成功构建了多元业态。截至2021年6月30日,越秀服务管理的商业项目达42个,商业在管面积300万平方米,同比增长11.3%。商业板块2020年收入同比增长22%至3.57亿人民币,2021年上半年更同比倍增。

得益于越秀地产、越秀集团及广州地铁三大国有股东的丰富资源,使得越秀服务在粤港澳大湾区的住宅、商业、TOD等业态资源导入方面享有优势。根据越秀地产公告,截至2021年6月,越秀地产优质的土地储备达2,809万平方米。2021年1-11月,越秀地产的合约销售额同比增长13%。农银国际指出,母公司的稳健发展,势必为越秀服务带来源源不断的发展动力。

凭借独特的“地铁+物业”TOD综合物业管理模式及“地铁概念”基因,越秀服务备受投资者关注。此次农银国际首次覆盖给予“买入”的评级,更意味着越秀服务在资本市场获得了进一步肯定与支持。未来,越秀服务也将秉持“用心·成就美好生活”的品牌使命,继续深化“1+4”的全国化布局,不断提升经营质量,积极把握市场机遇,为股东及投资者创造理想的回报。